การมีบ้านเป็นของตัวเองถือเป็นหนึ่งในความฝันใหญ่ของใครหลายคน แต่สิ่งที่ตามมาหลังจากได้กุญแจบ้านมาอยู่ในมือแล้ว ก็คือ “หนี้บ้าน” ที่เราต้องแบกรับยาวนาน 20–30 ปี การผ่อนบ้านจึงเป็นภาระทางการเงินที่ใหญ่ที่สุดของครอบครัวจำนวนมาก หากไม่มีการวางแผนที่ดี อาจทำให้เราต้องเสียเงินไปกับดอกเบี้ยหลายล้านบาทโดยไม่รู้ตัว แต่ถ้าเรารู้จักวิธีการจัดการอย่างชาญฉลาด หนี้บ้านก้อนโตนั้นสามารถเคลียร์ได้เร็วขึ้นอย่างมาก และช่วยประหยัดเงินไปได้หลายแสนถึงหลักล้าน แนะนำเครื่องมือช่วยคำนวณดอกเบี้ยบ้าน

คำนวณสินเชื่อยังไงให้ผ่อนหมดไว | คำนวณดอกเบี้ยบ้าน & ตารางผ่อน

บทความนี้จะพาไปดูแนวทางและเทคนิคต่าง ๆ ที่สามารถนำไปปรับใช้ได้จริง เพื่อทำให้บ้านในฝันเป็นของเราจริง ๆ โดยเร็วที่สุด

1. เริ่มต้นด้วยการเลือกสินเชื่อที่เหมาะสม

หลายคนอาจคิดว่าการเลือกธนาคารไม่สำคัญ ขอแค่ให้ผ่านอนุมัติเป็นพอ แต่แท้จริงแล้ว จุดเริ่มต้นตรงนี้มีผลต่อการผ่อนบ้านในระยะยาวมาก ๆ เพราะอัตราดอกเบี้ยและเงื่อนไขต่าง ๆ ของแต่ละธนาคารแตกต่างกัน

- ควร เปรียบเทียบหลายธนาคาร ดูทั้งดอกเบี้ยโปรโมชั่นในช่วง 3 ปีแรก และดอกเบี้ยลอยตัวในปีถัดไป

- ตรวจสอบ ค่าธรรมเนียมแฝง เช่น ค่าประเมินบ้าน ค่าอากรสแตมป์ ค่าปรับปิดบัญชีก่อนกำหนด

- อย่าลืมว่า ดอกเบี้ยเฉลี่ยทั้งสัญญา สำคัญกว่าช่วงโปรโมชั่น ถ้าเลือกได้ดีตั้งแต่แรกก็ช่วยประหยัดเงินมหาศาล

2. ใช้กลยุทธ์รีไฟแนนซ์ (Refinance)

ดอกเบี้ยบ้านมักจะพุ่งสูงขึ้นหลังหมดโปรโมชั่น 3 ปีแรก ดังนั้นการ “รีไฟแนนซ์” หรือย้ายหนี้ไปธนาคารใหม่ที่ให้ดอกเบี้ยต่ำกว่า เป็นกลยุทธ์ที่ช่วยประหยัดเงินได้จริง

- โดยทั่วไปควรพิจารณารีไฟแนนซ์ทุก 3–5 ปี

- การย้ายหนี้แต่ละครั้งอาจช่วยลดดอกเบี้ยได้หลักแสนบาท

- คำนวณให้รอบคอบว่าค่าใช้จ่ายในการรีไฟแนนซ์ (ค่าธรรมเนียม, ค่าจดจำนอง) คุ้มค่ากับดอกเบี้ยที่จะประหยัดได้หรือไม่

การรีไฟแนนซ์ไม่เพียงแต่ช่วยให้ดอกเบี้ยต่ำลง แต่บางครั้งยังสามารถยืด–หดระยะเวลาผ่อนให้เหมาะกับสภาพการเงินของเราได้อีกด้วย

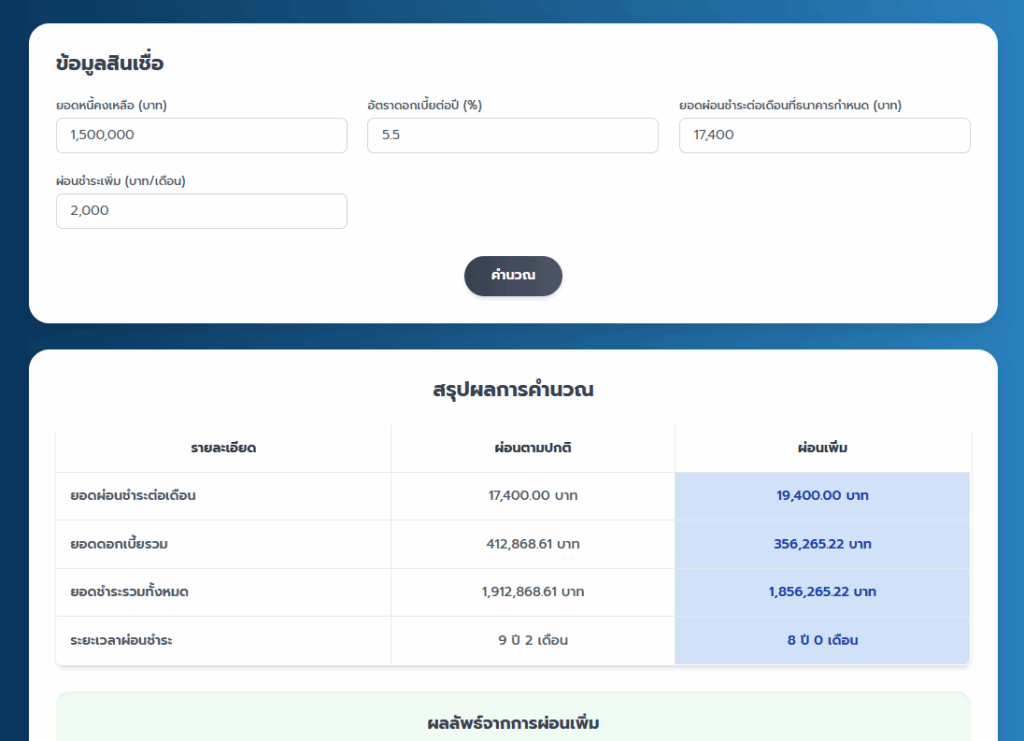

3. จ่ายมากกว่าขั้นต่ำ ลดเงินต้นให้ไว

สิ่งสำคัญที่สุดในการทำให้หนี้หมดเร็ว คือการ ตัดเงินต้นให้ได้มากที่สุดตั้งแต่แรก เพราะดอกเบี้ยบ้านคิดจากยอดเงินต้นที่เหลือ ยิ่งเงินต้นสูง ดอกเบี้ยก็สูงตามไปด้วย

- หากค่างวดขั้นต่ำเดือนละ 12,000 บาท ลองเพิ่มอีก 2,000–3,000 บาทต่อเดือน เงินส่วนนี้จะถูกนำไปหักเงินต้นทันที

- ยกตัวอย่างง่าย ๆ หากคุณเพิ่มเงินผ่อนเพียงเดือนละ 3,000 บาท อาจช่วยลดระยะเวลาผ่อนลงได้ถึง 5–7 ปี

- หลักการคือ “เงินที่จ่ายเกินไปแต่ละบาท คือดอกเบี้ยที่คุณจะไม่ต้องเสียในอนาคต”

4. โปะหนี้เป็นก้อนเมื่อมีรายได้พิเศษ

หลายคนอาจไม่มีโอกาสจ่ายเพิ่มทุกเดือน แต่สามารถใช้วิธีโปะหนี้เป็นก้อนใหญ่ในบางช่วงเวลาแทนได้ เช่น

- โบนัสประจำปี

- รายได้จากการขายของชิ้นใหญ่ เช่น รถเก่า ที่ดิน

- เงินปันผลจากการลงทุน

เงินก้อนที่นำไปโปะ จะถูกตัดเงินต้นทันที และช่วยลดดอกเบี้ยที่ต้องจ่ายในอนาคต วิธีนี้อาจทำให้หนี้บ้านสั้นลงไปหลายปี แม้จะโปะเพียงไม่กี่ครั้งในช่วงระยะเวลาผ่อน

5. วางแผนการเงินส่วนตัวควบคู่

การผ่อนบ้านให้หมดไวไม่ใช่แค่การหาเงินมาโปะ แต่ต้องอาศัยวินัยทางการเงินควบคู่ไปด้วย

- จัดทำ งบประมาณรายรับ–รายจ่าย ตัดค่าใช้จ่ายที่ไม่จำเป็น เพื่อนำส่วนต่างมาโปะบ้าน

- มี เงินสำรองฉุกเฉิน อย่างน้อย 3–6 เดือน เพื่อไม่ให้กระทบการผ่อนหากเกิดเหตุไม่คาดคิด เช่น ตกงานหรือเจ็บป่วย

- หากมีหนี้บัตรเครดิตหรือหนี้สินเชื่อบุคคลที่ดอกเบี้ยสูง ควรเคลียร์ให้หมดก่อน เพื่อไม่ให้กระทบกับการผ่อนบ้าน

6. ใช้เทคนิคการชำระล่วงหน้า

บางธนาคารเปิดโอกาสให้ลูกหนี้สามารถชำระค่างวดล่วงหน้าได้ เช่น จ่ายทีเดียวหลายเดือนหรือจ่ายเป็นรายปี เงินที่จ่ายล่วงหน้าจะถูกนำไปหักเงินต้น ทำให้ดอกเบี้ยในเดือนต่อไปลดลง วิธีนี้เหมาะกับผู้ที่มีรายได้ไม่แน่นอน เช่น ฟรีแลนซ์ หรือเจ้าของกิจการ

7. หารายได้เสริมเพื่อลดหนี้ให้เร็วขึ้น

สุดท้าย หากรายได้ประจำยังไม่พอสำหรับการโปะเงินต้น ลองมองหา ช่องทางหารายได้เสริม ไม่ว่าจะเป็นการขายของออนไลน์ รับงานฟรีแลนซ์ หรือการลงทุนในสินทรัพย์ที่เหมาะสม รายได้เสริมเหล่านี้อาจกลายเป็นเงินก้อนที่ช่วยลดภาระหนี้บ้านลงได้อย่างมีนัยสำคัญ

บทสรุป

การผ่อนบ้านให้หมดไวไม่ใช่เรื่องเพ้อฝัน หากเรามีวินัยและรู้จักใช้กลยุทธ์ที่ถูกต้อง การเลือกสินเชื่อที่เหมาะสม การรีไฟแนนซ์ตามรอบ การจ่ายมากกว่าขั้นต่ำ การโปะหนี้เป็นก้อนเมื่อมีเงินพิเศษ ตลอดจนการจัดการการเงินส่วนตัว ล้วนเป็นเครื่องมือที่จะทำให้เราลดระยะเวลาการผ่อนบ้านได้เร็วขึ้น และประหยัดดอกเบี้ยได้มหาศาล

สุดท้ายแล้ว บ้านคือทรัพย์สินที่มีคุณค่ามหาศาลทั้งในเชิงการเงินและจิตใจ การเคลียร์หนี้บ้านให้หมดไวคือการสร้าง “อิสรภาพทางการเงิน” ให้กับตัวเองและครอบครัว เพื่อจะได้ใช้ชีวิตอย่างสบายใจโดยไม่ต้องกังวลกับภาระหนี้อีกต่อไป